Estadística del Procedimiento Concursal 3er Trimestre 2021

12.11.’21.- Según el Real Decreto 1110/2020, de 15 de diciembre, por el que se aprueba el Plan Estadístico Nacional 2021-2024, la elaboración de la Estadística del Procedimiento Concursal queda encomendada, desde este año, al Colegio de Registradores de la Propiedad, Mercantiles y Bienes Muebles de España.

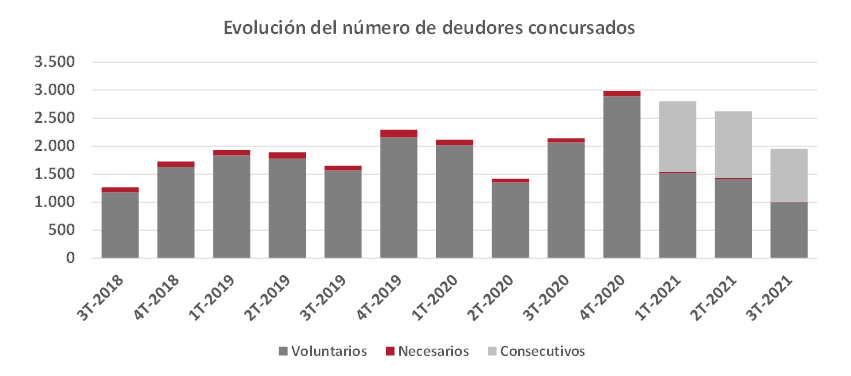

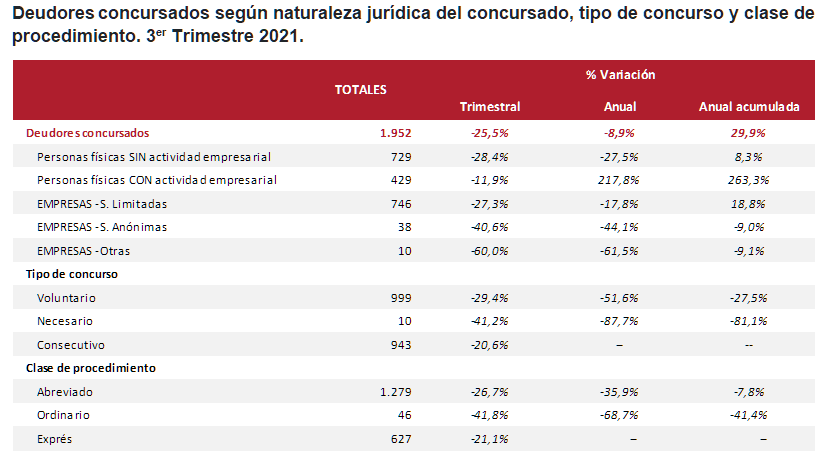

En el tercer trimestre de 2021 el número de deudores concursados alcanza la cifra de 1.952, lo que supone una disminución del 8,9% respecto al mismo período del año anterior.

Por tipo de concurso, son voluntarios 999 (un 51,6% menos que en el tercer trimestre de 2020), consecutivos 943 (nueva categorización en 2021), y necesarios 10 (un 87,7% menos que en el tercer trimestre de 2020 ). Por primera vez se categorizan desde este año los procedimientos exprés (apertura y cierre simultáneos del mismo por insuficiencia de masa activa), que han sido 627. Siguiendo con la clase de procedimiento, los abreviados disminuyen un 35,9%, mientras que los ordinarios disminuyen un 68,7%.

[1] Esta disminución es consecuencia directa de las diferentes moratorias establecidas en sucesivos Reales Decretos aprobados a lo largo de 2020, que suponen la inadmisión a trámite de las solicitudes de concurso necesario. Ver nota al final para más información.

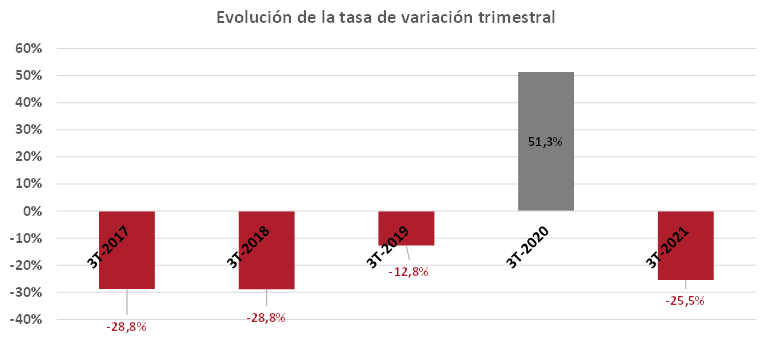

Evolución de la tasa trimestral

Para contribuir al análisis e interpretación de los datos, el gráfico siguiente muestra la variación del número de deudores concursados entre el segundo y el tercer trimestre del año corriente a lo largo de los últimos cinco años. En 2021 esta tasa es del -25,5%.

Empresas concursadas por naturaleza jurídica y tramo de volumen de negocio

De los 1.952 deudores concursados en el tercer trimestre, 794 son empresas personas jurídicas, 429 son personas físicas con actividad empresarial, y 729 son personas físicas sin actividad empresarial, lo que supone el 40,7%, 22% y 37,3% respectivamente, del total de deudores.

El número de empresas personas jurídicas concursadas disminuye un 20,76% en el tercer trimestre de 2021 respecto al mismo periodo del año pasado.

Según la forma jurídica, el 94% de las empresas concursadas son Sociedades de Responsabilidad Limitada.

El 42,7% de las empresas concursadas se encuentra en el tramo más bajo de volumen de negocio (hasta 250.000 euros) y son, principalmente, Sociedades de Responsabilidad Limitada

Empresas concursadas por actividad económica y tramo de asalariados

El 20,9% de las empresas concursadas tienen como actividad económica principal el Comercio, el 15,1% la Construcción, y el 14,4% la Hostelería.

En cuanto al número de asalariados, el 50% del total de empresas concursadas tiene menos de seis. Y, entre éstas, el 17,6% no tiene asalariados.

Empresas concursadas por antigüedad

El 23,8% del total de empresas concursadas en el tercer trimestre tiene una antigüedad de 20 o más años. Por su parte, el 18,4% tiene cuatro o menos años de antigüedad.

El 21,9% de las empresas concursadas con cuatro o menos años de antigüedad pertenecen al sector Hostelería. Por su parte, el 25,9% de las concursadas con 20 o más años de antigüedad se dedican a Industria y energía.

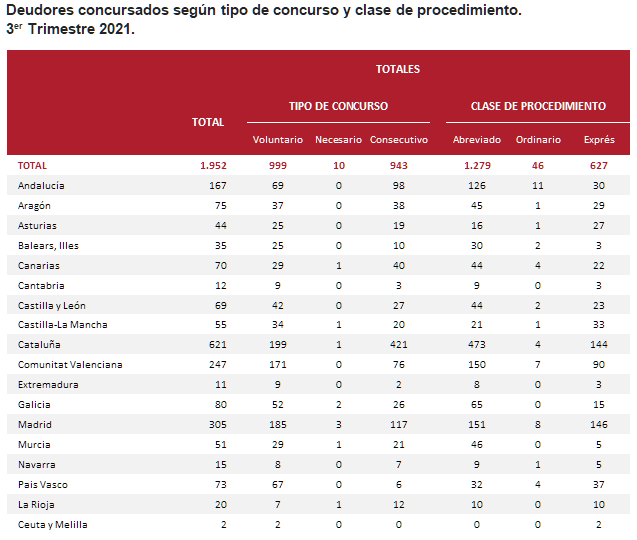

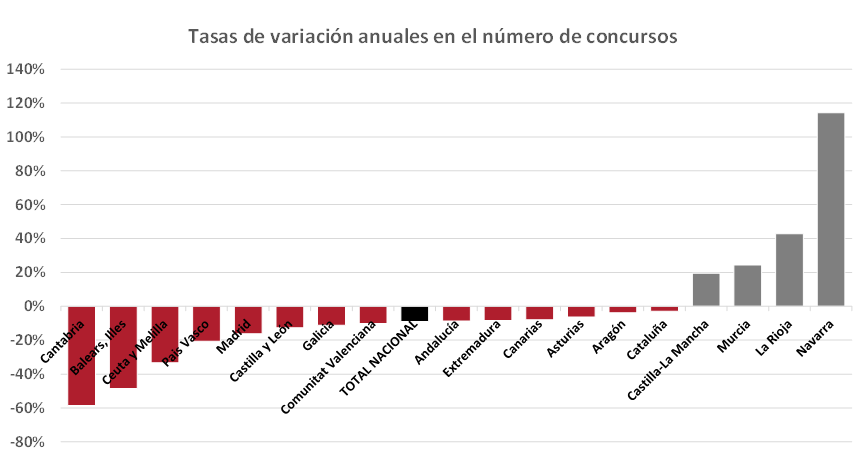

Resultados por comunidades autónomas

Las comunidades autónomas con mayor número de deudores concursados en el tercer trimestre de 2021 son Cataluña (621), Comunidad de Madrid (305) y Comunidad Valenciana (247), concentrando entre las tres el 60,1% del total de deudores concursados.

Castilla-La Mancha, Murcia, La Rioja y Navarra presentan los únicos incrementos anuales en el tercer trimestre (19,6%, 24,4%, 42,9% y 114,3% respectivamente); y Cantabria, Islas Baleares y Ceuta y Melilla los mayores decrementos (un 58,6%, un 48,5%, y un 33,3% respectivamente).

Revisiones y actualizaciones de datos

Los datos del tercer trimestre de 2021 son provisionales y se revisarán cuando se difundan los del mismo periodo del año próximo. Es decir, cuando se publiquen los datos del tercer trimestre de 2022, se difundirán los definitivos del mismo trimestre de 2021.

Nota sobre las diferentes moratorias concursales motivadas por la pandemia El Real Decreto-ley 8/2020, de 17 de marzo, en su artículo 43, procedió a suspender temporalmente el deber de solicitar la declaración de concurso por el deudor insolvente (mientras estuviere vigente el estado de alarma), a la vez que, también de forma temporal (durante el estado de alarma, hasta transcurrir dos meses a contar desde la finalización del mismo), se preveía la inadmisión a trámite de las solicitudes de concurso necesario. La norma fue derogada por otra posterior, Real Decreto-ley 16/2020, de 28 de abril, que extendía sus efectos hasta el 31 de diciembre de 2020. Posteriormente por medio de la Disposición Final Décima (tercer punto) del Real Decreto-Ley 34/2020, de 17 de noviembre, esta extensión se prorrogó hasta el 14 de marzo de 2021. Y posteriormente, el Real Decreto-ley 5/2021, de 12 de marzo, en su apartado cuarto de la Disposición final séptima, habilitó una nueva prórroga hasta el 31 de diciembre de 2021.